|

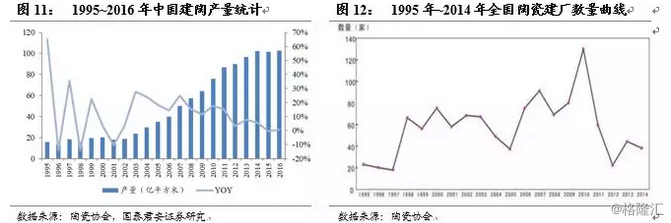

从1995年到2016年,我国陶瓷砖产量增长超6倍,从1995年的15.8亿平方米增长至2016年的102亿平方米。其中,仅1996年、1998年、2001年、2015年产量同比出现下滑,分别下降14.33%、13.44%、10.31%、0.49%,其余年份均保持高速增长。尤是2003年~2011年间,瓷砖产量均保持了2位数增长。2012年后需求增速逐渐减缓,至2014年,我国陶瓷砖产量首破百亿,达到102亿平方米,期间陶瓷建厂数量伴随需求有类似变化;

回顾1995~2016年这20年的发展,简单归纳是由粗放的产能扩张逐渐到塑造品牌的过程,我们认为过去的20年可以分为以下六个发展阶段: 3.1.萌芽期:1997年之前,有货不愁卖” 这段时间新建陶瓷厂每年增加20家,需求端无明显变化,96年甚至出现下滑,总体来说这段时间是我国现代陶瓷工业发展萌芽期,产品基本供不应求,1997年是墙地砖产品由供不应求转为供大于求的分水岭。这一年6月至次年底,金融风暴席卷亚洲,导致下一年销量出现明显下滑。 此期间中国建陶行业粗放发展,产品基本以模仿外资为主,没有设计和研发投入,企业同质化竞争,当时出口单价一路下滑至4美元/平,由于利润空间较厚业内企业快速成长; 3.2.第一轮洗牌:1997-2002年,供给骤增,市场突变 这一时期供需严重失衡。供给端显著增加,新建陶瓷厂从原来每年20家骤增至每年70家,仅佛山南庄98年新建陶瓷线就达200多条;然而国内需求依然只有每年19亿平左右无趋势性变化,造成了这一时期供需严重失衡; 叠加97年金融危机,于是1997年夏季的价格大战成为行业的一次大裂变,从萌芽期的供不应求到如今的产能过剩,产品价格大幅下滑。这一阶段,各地建陶企业库存积压严重,产销率平均低于80%,有些甚至低于50%,处于濒临倒闭的境地。 痛定思痛,困境逼迫陶企开始重视品牌建设。鹰牌、东鹏、新中源等如今知名品牌,均于此间启动了品牌发展战略,并助推企业快速发展。 1996年~1998年期间,陶业兴起VI热,开始注重VI设计。1996年东鹏率先启动VI战略,随后欧神诺、新明珠等企业也开始规范平面视觉。不过此时绝大部分企业品牌有名无实,依然没有很强的品牌意识、品牌包装和定位。

3.3.大发展期:2002-2005年,产销大幅增长,品牌渠道发力 产销爆发期,过剩产能再次出清。经历了行业第一轮洗牌后,产能过剩情况有所减轻,此时国内瓷砖需求迎来爆发,2002~2005年产量从18亿平增长到35亿平,4年间需求CAGR达到17%,而供给端增速下降,原来每年新增70逐步下降至2005年最低的40家,景气度高企; 民企激励机制显威力,行业分化过剩产能再出清。2002年后一批战略定位清晰、科学管理、创新能力强、具有品牌意识、诚信经营和良好口碑的企业开始迅速发展壮大。一批国有、集体和改制不彻底的乡镇企业率先被淘汰出局,我们认为此时民营企业市场化机制、激励机制开始发挥明显作用,这一时期典型的中小企业具备1~2个工厂即可全国招商,盈利水平良好; 多品牌建设,渠道营销灵活。企业发展策略从过去的产品销售转为市场营销,多渠道、多品牌、大展厅逐渐成为这一时期全新的模式,并且渐成为行业发展的潮流。 从2002年起,大部分稍具规模的企业开始实行多品牌策略,推出第二、第三甚至更多的品牌作为企业拓宽终端网络的常规手段。在一个建陶市场,可以见到同一家企业推出的不同品牌,以区域独家经销的方式,最大可能地扩大市场覆盖面。新中源是业内率先实行多品牌战略的企业之一,2005年其品牌数量多达10余个。多品牌、低价格成为世纪之初建陶行业最有效的品牌策略,受到追捧。 此时期很多大品牌开始布局专卖店,产生了第一批中国名牌产品十佳陶瓷企业。如东鹏、鹰牌、蒙娜丽莎、金舵、冠珠、钻石、马可波罗、惠达等。推广方面手段灵活,e.g.2001年,杭州诺贝尔陶瓷首登央视,成为行业第一个“榜上”央视品牌的瓷砖企业; 产品质量提高,成本大幅下降。随着国产设备的逐渐成熟,瓷砖的生产成本不断降低,“低价”成中国瓷砖主要特点,产品品类主要以抛光砖为主(即一种通体砖)。 3.4.第二轮洗牌:2005-2010年,分化愈加明显,产品创新 2005年行业出现第二轮集中洗牌,这年仅佛山产区就有十余家企业破产倒闭,曾经辉煌一时的南庄宏丰陶瓷出现了“走佬”事件。行业出现明显分化,低端市场同质化竞争导致严重产能过剩,企业开始以销定产,窑炉开工率下降;2005-2010年期间房地产的繁荣使得瓷砖产量仍在以每年15%-20%的增速快速成长,但是行业强者愈强、弱者愈弱,企业两极分化的趋势日益明显。 产品种类创新,设备工艺进步。国内主要的陶瓷墙地砖产品最早以特色的抛光砖为主,产品外表富丽堂皇,很长一段时间内是占据室内地墙砖市场份额的4-5成,缺点是纹路较为单一(基本只能体现材料自身的纹路),在此基础上,2007年后推出了半抛光产品、仿古砖等,设备和工艺进步,以至于国外的渠道商从纯粹寻找低价产品转向贴牌代工厂; 多品牌建设弊端显现。多品牌最突出的症结就是企业各个品牌之间缺乏差异化的定位和策略,在终端市场形成一家企业多个品牌互相内斗的混乱局面,而且企业的品牌建设费用过度分散,各个品牌的销售业绩处于停滞不前甚至下滑的状态。实际上直到目前,单一品牌销售额仍不超过40亿;进入2006年以后,多品牌经营企业开始对品牌策略进行调整。 3.5.红海期:2010-2014年,竞争白热化,品牌全面开花 2009-2010年平均每年超过100家新增陶瓷企业达到历史最高值,2011年后需求增速降档至每年10%以下,史上最大规模产能扩张后出现严重的产能过剩,行业里终端竞争呈现白热化,各种营销手段层出不穷。我们判断这一时期初段龙头企业如东鹏、欧神诺、蒙娜丽莎等企业毛利率低于30%,中小企业毛利率低于20%; 产品和产业结构快速迭代。过去的“地砖之王”抛光砖在其鼎盛的2011年占据了市占半壁江山,而2014年后市场风格变化快速带来产品快速迭代,微晶石、全抛釉等新兴品类风行陶业,以晶莹剔透、变化各异的仿石纹理,色彩鲜明的装饰效果迅速获得行业青睐。 |