|

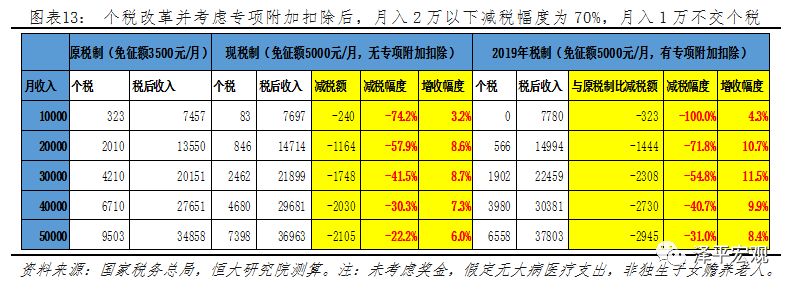

个人所得税是我国的第三大税种,2013年以来增速持续高于财政收入增速,2016年首次突破1万亿,2017年达到1.2万亿。今年前三季度个税增速(21.1%)高于税收整体增速(12.7%),仅差617亿即与去年全年个税总额持平。总体上,虽然个税增速较快,但绝对规模占税收总额以及占GDP比重仍偏低,远不及增值税的重要性。我国的个人所得税为中央和地方共享税,其中中央占60%,地方占40%。自1980年《个人所得税法》实施以来,至今已是时隔七年后的第七次调整,前六次的修订主要侧重于起征点(基本扣除额)、税率和级距的调整,此次修订是最为根本性的修订,还涉及到了征税模式和专项附加扣除。 (7)工资薪金的不同构成尤其是奖金与固薪的不同比例影响个税纳税额,但新制度下奖金的计税方式仍未明确,是否仍适用原制度下的优惠计算方式,对于依靠智力和提成制的行业如金融、信息技术、咨询服务等行业的影响较大。 (4)在保持专项扣除项目的同时设立专项附加扣除。现行的个人基本养老保险、基本医疗保险、失业保险、住房公积金等专项扣除项目以及依法确定的其他扣除项目继续执行。增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息、住房租金和赡养老支出等与人民群众生活密切相关的专项附加扣除。

结合类别与地区,发达地区的工资薪金所得占个税比重低于工资薪金整体在个税总额的占比,而财产转让收入、个体工商户的生产经营所得的个税占比偏高。比如,浙江(不含宁波)、江苏、宁波的工资薪金所得占所在地区的个税比重分别为44.7%、53%和50.5%,远低于全社会的66.6%,但个体经济和房地产市场繁荣,导致个体工商户的生产经营所得个税占比为8.8%、8.6%和11.8%,高于全社会的4.7%,财产转让所得个税占比分别为30.3%和16.4%和17.9%,高于全社会的12.7%。 (7)尽快明确奖金的计税方式,确定是否适用原有的优惠计算方式,避免金融、咨询服务等奖金占比较高的知识密集型行业因适用税率上升而大幅加税。 (5)对征收管理产生挑战。综合所得与增加抵扣,增加了税收计算和征收的工作量,包括纳税人取得的收入来源信息比对、专项附加扣除信息的认证比对、年度汇算清缴等。虽然仍有单位的代扣代缴,但税务部门面对的纳税人个体数量显然较以前增加。 |

- 上一篇:很多了不起,和钱无关!

- 下一篇:柴宝公寓酒店:争做智能住宿领航品牌