|

(3)征求意见稿的专项附加扣除是分项扣除,缺乏综合扣除,但部分人群因为处于特定年龄阶段并不能充分享受,而导致负担加重。比如,刚毕业工作不久的大学生,生活压力和经济方面的抗风险能力相对较弱,但是六大类扣除中基本上只存在租房一项,有限的扣除并不能缓解其在一线城市生活的压力与负担。 (3)提高综合所得基本减除费用标准,将综合所得的基本减除费用标准提高到5000元/月(6万元/年)。

导读 2、此次个税改革的主要内容 1、中国个税的特征:工资薪金税、发达地区税、金融业贡献个税最高、缴纳人群不断增加、占比远低于OECD国家,调节收入分配作用有限

阅读 ()

(6)需要防止因分配抵扣额而可能引发的社会问题。由于专项附加扣除仍需要夫妻间、父母与子女间、兄弟姐妹间就抵扣额分配,需要防止因此而产生的社会矛盾。

子女教育:纳税人的子女接受学前教育和学历教育的相关支出,按照每个子女每年12000元(每月1000元)的标准定额扣除。

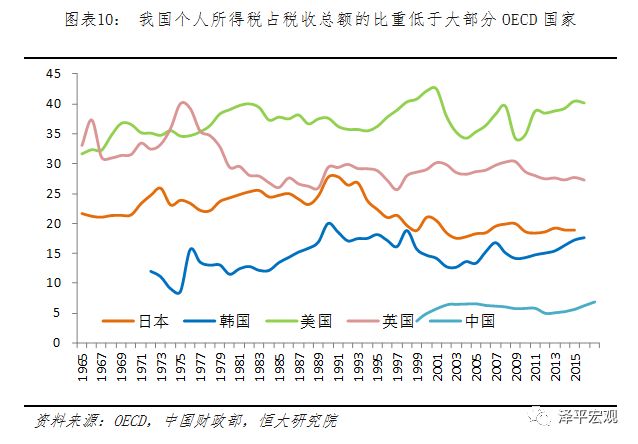

(6)我国个税占税收收入比重约8%,远低于OECD国家平均水平的24.4%,源于我国税制以流转税为主;增值税占比近40%,便于筹集财政收入,由于对消费征税抑制消费,而以促进社会公平为主要目的的个税发挥作用有限。伴随着近年来个税高速增长,我国个税占税收收入和GDP的比重上升,但即使如此,2017年个税占税收总额比重为8.3%,占GDP比重为1.4%。从OECD国家的情况看,个税占税收总额比重远高于中国,其中美国为40.2%,英国27.3%,德国26.6%,法国的19%,日本18.9%,韩国17.6%,OECD国家平均水平为24.4%。OECD国家的个税占GDP比重同样远高于中国,其中美国为10.5%,德国为10%,英国为9.1%,法国为8.6%,日本5.7%,韩国4.6%,OECD国家平均水平为8.4%。中国个人所得税占比偏低,是因为我国以间接税为主体,占比约60%,包括增值税、消费税等,居民在流转、交易环节负担税款。但是流转税是对消费征税,居民消费越多,纳税越多,非常便利国家筹集财政收入,但同时存在两大明显问题。一是针对消费纳税,因而实质上流转税抑制消费、鼓励储蓄。二是具有累退性,不公平。因为富人的消费占其总收入的比重是低于穷人的,所以根据消费纳税的增值税实际上占富人的收入比重是低的。西方国家以个人所得税等直接税为主体税种,有利于发挥调节居民收入和促进公平的作用。不同的税制结构反映出不同的政策倾向,符合不同的发展阶段,发展中国家一般以流转税为主,目的在于尽可能地筹集收入发展基建等,发达国家倾向于直接税,尤其是针对居民个人的所得税,更加注重公平。 |

- 上一篇:很多了不起,和钱无关!

- 下一篇:柴宝公寓酒店:争做智能住宿领航品牌