|

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:市值风云 一统国内石膏板江湖,手握市场话语权。 北新建材(000786.SZ)是中国最大的绿色建筑新材料集团、全球最大的石膏板产业集团。 公司为国企背景,控股股东为中国建材(03323.HK),直接持有公司37.83%股份,实控人为国务院国资委。 公司产品以石膏板为主体,配套轻钢龙骨,同时将产业链延伸至防水材料和涂料,这对应的是公司的“一体两翼”战略,一体即“石膏板+龙骨”,两翼为“防水+涂料”。 其中,核心产品石膏板贡献了公司主要营收,历年收入占比超60%。 2020年,配套龙骨营收占比达11.7%,此外,防水业务在2020年有了新的突破,营收占比一度跃升至19.5%。

接下来咱们一个个业务来看。

石膏板市占率超60%,龙骨市占率不足6% 石膏板简单来说以石膏为主要原料,用护面纸牢固粘在一起的一种建筑板材,有质轻、耐火、保温、隔声、施工便捷、便于表面装饰等优点,并能够替代有限的木材和粘土砖资源,是咱们装修最常见的建筑材料。

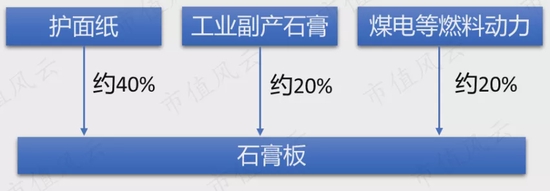

(注:公司官网) 同时,由于生产过程中需要消耗大量工业副产石膏(燃煤电厂排放的固体废弃物),产生的工业废水经处理后也能够全部用于生产,属于节能环保绿色产品。 加上石膏板的合理运输半径约300-500公里,具有明显的地域性,主要聚集在能生产出工业副产石膏且更加贴近市场的城市大型火电厂附近,公司与五大电力集团保持着稳定合作关系来保障工业副产石膏的供应,这也体现了国企背景的优势。 石膏板生产中另一个更重要的原材料是护面纸。 公司所需护面纸可部分自给,在产能建设方面,公司新增年产40万吨护面纸生产线来进一步解决原料需求,实现护面纸自给率由35%增至60%。其余来自市场采购。 公司实现对工业副产品和护面纸的控制,也就是实现对原材料成本的控制。

(注:石膏板主要原材料占比,根据公司2020年年报以及机构调研纪要整理) 在我国现阶段,商业和公共建筑装饰装修领域为石膏板的主要消费市场,占比约70%,石膏板在住宅的领域应用还处于推广发展阶段(占比约30%),且住宅装饰装修中的石膏板约70%集中于吊顶领域,于隔墙领域应用尚少。 公司的石膏板的生产模式主要是以销定产,同时采用渠道销售模式。 根据中国建筑材料联合会石膏建材分会的研究和数据统计,截至2020年底,中国石膏板行业产能约47.8亿平方米,2020年全国石膏板产销量约33.5亿平方米,说明该领域目前产能明显过剩。 北新建材2020年石膏板产量20.33亿平米,销量20.15亿平米,若以此来计算,公司在石膏板领域赢得了超60%市场份额,巨大的市场份额表明公司在市场上具有一定的定价权。 公司在2020年年报中披露,计划将石膏板全球业务产能布局扩大至50亿平方米左右,“打遍全球无敌手”的野心展露无疑。 公司在该板块的营收从2014年的70.7亿上升至2018年的109.3亿,CAGR达11.5%,但最近三年的增长明显放缓。

虽然营收停滞增长,但石膏板近年来的毛利率还有所上升,2021H1接近40%。

接下来看下配套产品龙骨。 龙骨是用来支撑造型、固定结构的一种建筑材料,在生产中以带钢为主要原材料,与石膏板配套使用。

根据公司调研信息披露,龙骨和石膏板的配比会根据两种产品的不同规格组合而不同,通常情况下一万平米石膏板配套16-18吨龙骨。 若按配套16吨龙骨来计算,2020年全国33.5亿平方米的石膏板销量需配套536万吨龙骨。而董秘在投资者问答中透露,2020年公司龙骨销量为30万吨左右,也就是说市占率还不到6%。 北新建材的龙骨营收从2014年的6.1亿上升至2020年的19.6亿,基数相对石膏板而言不大,胜在增速较快,CAGR达21.5%,占营收比重从2014年的7%上升至2020年的11.7%。

公司仅披露了近几年龙骨的毛利率,大概在23%上下,低于石膏板十多个百分点,盈利能力不算高。

公司在2020年年报中披露,结合石膏板全球业务50亿平方米左右的布局,将配套进行100万吨龙骨产能布局,仅对应石膏板6.25亿平方米。

防水业务跻身前三,涂料业务在路上 防水材料主要应用于工业与民用建筑、地铁、隧道、桥梁涵洞、市政工程等方面。 整个行业的主要特点是集中度较低,对下游的议价能力弱,同时呈现“大行业、小企业”的竞争态势。 |