|

【万科狠逼姚振华爆仓 安邦会是宝能系的“白衣骑士”吗?】宝能系的频频举牌一度让姚振华威名大振,但“成也举牌,败也举牌”,市场人士向《国际金融报》记者指出,姚振华在万科复牌后犯的最致命的错误便是过早地增持,让对手看穿了自己的“底牌”。知名地产专家、优淘城总裁薛建雄认为“现在姚振华要做的可能就是找一个‘金主’过来。”最好的“金主”便是安邦。“因为安邦也曾经举牌过万科,如果安邦愿意过来帮忙,那姚振华才可能有翻盘的希望。”(国际金融报)

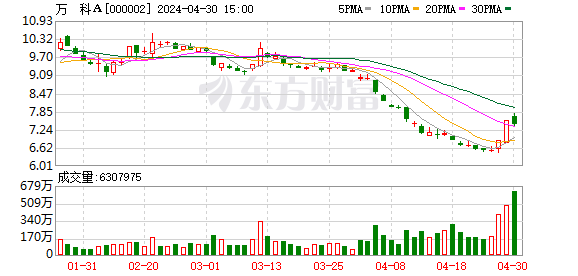

每天都有新剧情的万科股权之争又有了“神转折”。 7月20日,万科发布公告称,7月18日和7月19日通过电子邮件、现场提交和邮寄快件等方式将《万科企业股份有限公司关於提请查处钜盛华及其控制的相关资管计划违法违规行为的报告》提交到中国证监会、中国证券投资基金业协会、深交所、中国证监会深圳监管局等四个部门,针对宝能系收购万科所启用的九个资管计划进行全方位质疑。 受该消息影响,、保险都有可能受牵连。”唐跃军向《国际金融报》如此指出。 薛建雄认为,“万科股价继续下跌是肯定的。如果万科股价继续下跌,姚老板就会爆仓。其他的金融机构都会跟着抛,这样对宝能的压力更大。” 事实上,20日万科A盘中突然拉升,就被怀疑是机构自救的行为。7月20日早盘一度跌到16.74元,逼近16.2元的最高平仓线之际,11点左右突然有大单把万科迅速拉起,并让A股最终在中午收盘翻红,收报17.27元,上升0.94%,换手率1.84%,成交额超过30亿,半天就已经超过前天全天水平。

万科A 据万科管理层测算,钜盛华买入万科的9个资管计划利率区间为6.5%-7.2%,购入万科A股股票的总平均股价为18.89元/股,如按平均利率以及已存续期8个月计算,考虑融资成本后的平均股价约19.83元/股。“广钜2号资产管理计划”的平仓股价为17.65元/股,目前万科股价已破该资管计划的预警线。但广钜2号为半仓,因此还有回旋余地,危险性不足。因此,目前有平仓风险的为“泰信1号”,其平仓价在16.19元/股。 摩根大通指出,平仓风险反过来会加剧万科股价下跌压力,也触发其他资管产品的平仓风险。这就导致银行很难退出。任何一个资管计划爆仓,就会产生多米诺骨牌效应。 宝能系的救命稻草:安邦相助 宝能系的频频举牌一度让姚振华威名大振,但“成也举牌,败也举牌”,市场人士向《国际金融报》记者指出,姚振华在万科复牌后犯得最致命的错误便是过早地增持,让对手看穿了自己的“底牌”。 “心急吃不了热豆腐”,这句俗语在万科股权争夺战中似乎成为了“真理”。薛建雄指出,宝能最大的失败就是在万科股价恢复不久立刻举牌。“这时大家都看到了宝能系的‘心虚’,因为他们特别害怕股价下跌,谁都知道万科复牌后股价一定会大规模下跌,如果宝能真的资金雄厚,那他一定会等股价跌到‘地板’了才大规模出资,而如今一开始就出手,便亮出了自身的短板。” “宝能系完全没必要那么着急地增持。”唐跃军也指出,“事实上,只有宝能系和中小股民是希望万科股价上涨的,其他各方都希望万科股价下跌,不少机构投资者也希望‘趁火打劫’,因为他们是有做空工具的。” 而对于万科而言,尽管举报信一出会促使股价继续下跌,但唐跃军认为,某种程度上,这对于万科管理层、甚至华润和深圳地铁,以及其他机构投资者都是有好处的。“股价足够低,宝能爆仓后自然控制权争夺战的输赢便很明朗了,万科的合伙人还能顺势低位捡拾筹码。此前万科独董爆出的华润向宝能提供股权质押,如果属实,那么宝能爆仓后华润便能顺势得到这些股权,而对于深圳地铁,如果重组通过便可以获得更低的价格入股;机构投资者也可以在股价低位收集筹码。” 唐跃军认为,宝能系完全可以在万科A复牌后出现第四个跌停,也就是跌至16.03附近再出手增持。“一次增持到位,后续的钱再去融资,把股价维持在17块左右,就要比现在的处境好很多。”唐跃军认为,万科市场认知的价格就是在16、17块左右,宝能系可以利用索罗斯的“反身理论”,也称“极限交易”,这样可以稳准股价。“在第二个跌停板买进,宝能系是在将自己往死路上逼,这导致了如今股价的阴跌,这对宝能的局面是非常不利的。” 这场不断升级、每天都有新剧情的商战大戏是否已经临近尾声了呢?对此,薛建雄不排除有新的转折出现薛建雄认为,最好的“金主”便是安邦。“因为安邦也曾经举牌过万科,如果安邦愿意过来帮忙,那姚振华才可能有翻盘的希望。” 据披露,安邦于2015年12月17日增持万科A股1.05亿股,每股增持均价21.81元。18日增持2287万股,每股均价23.55元。目前,安邦系占有万科A股股份升至7.01%,共耗资在108亿-128亿元区间。它已经成为宝能系、华润外的A股第三大股东。 在这次举牌后,安邦曾默契十足地在官网发布公告表示支持万科管理层,这也被市场誉为万科管理层的“白衣骑士”。此后,安邦从未对外发声。万科复牌以来,安邦在二级市场也未有举动。 “宫斗”无赢家:并购应回归本源 在唐跃军看来,围绕控制权进行的斗争,如果处理不好,很可能是一种“双输”,或者“多输”的局面。国美股权斗争便是很典型的案例。

国美股权之争 “国美股权之争后,国美原本的市场占有率被苏宁很快超越。陈晓的争斗也没有成功,黄光裕也经历了牢狱之灾,国美的发展受到重创。甚至连贝恩这样的投资者,也没有从股价的波动中获得太多好处,这就是一个明显的双输局面。”唐跃军指出。 而反观此次万科股权之争,唐跃军认为万科事业合伙人制度是值得称道的,“这使得关键时刻人力资本被团结在了一起,实现了公司治理机制所追求的激励相融,这是有利于公司发展的。这一机制还可以进行对控制权的防御。” 同时,此次举报在唐跃军看来,也可以成为监管部门规范并购市场的契机。“并购市场如今存在着一些不规范的地方,例如资金来源、信息披露等,在万科事件之前,这些问题就已经存在了。”唐跃军认为,可以从万科事件开始,对市场规范进行梳理,吸取事件的教训。 对于宝能,唐跃军认为它们也起到了很好的“鲶鱼效应”,“它相当于给我们市场的监管制度、法律还有资本市场的运作机制做了一次测试。当然这一测试的代价可能会比较高。” |