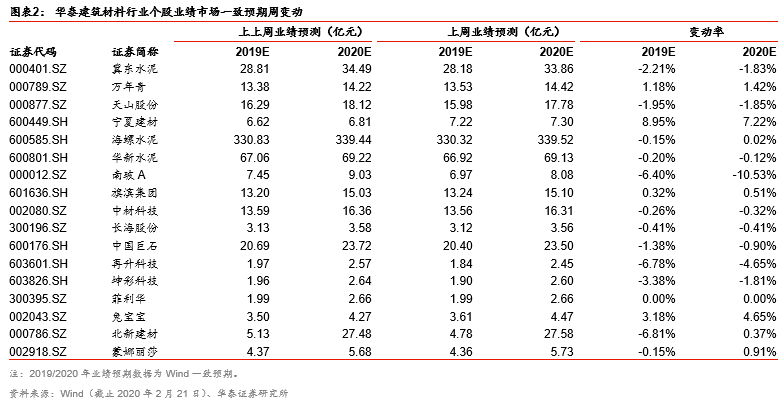

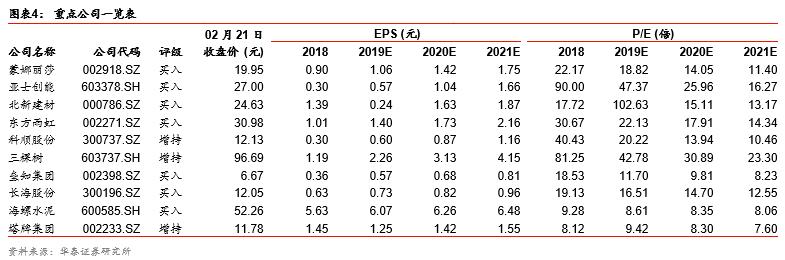

|

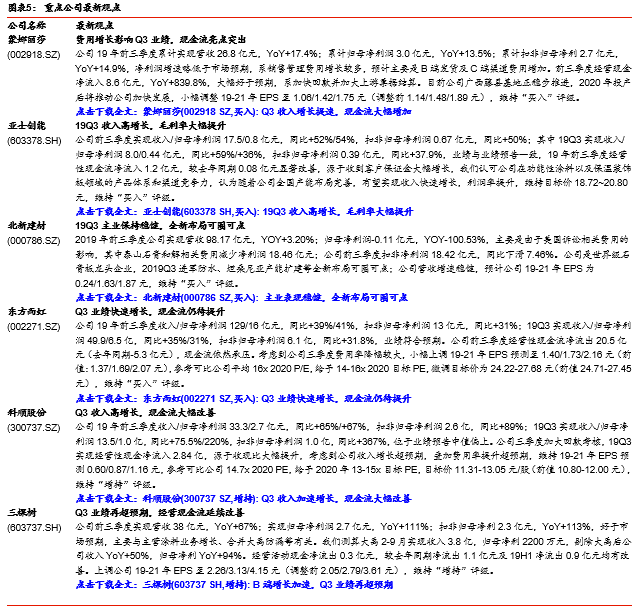

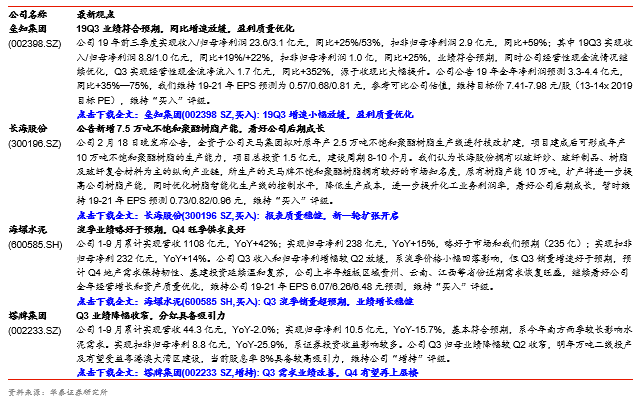

近期核心推荐标的:蒙娜丽莎、亚士创能、三棵树、北新建材、东方雨虹、垒知集团、中国巨石、长海股份 (1)蒙娜丽莎:1)产能大幅扩充。根据调研,2019年公司产量8000万平(5000自有+3000OEM),2020年投产产能大幅增加(2500藤县+500技改+1000OEM),藤县剩余产能6322万平有望于2020年全部开工建设;2)B端客户开拓良好,放量可期。2019年末公司新签地产战略客户71家,绝大部分为CR100地产商,前三季度新装样板间已超过去年全年;3)坚持B端C端双轮驱动战略,创新优势大。公司2018年经销收入占比为62%,奠定了良好的资产负债表和现金流基础。对比马可波罗8000家门店、东鹏6000家门店,公司仅3000家门店,渠道下沉空间仍大。 (2)亚士创能:1)亚士在工程漆领域具备较强的品牌/服务/资金综合竞争力,伴随着下游客户集中度提升+公司未来新增产能释放,工程漆市场份额有望提升;2)19年原材料价格下跌及收入结构改善推动毛利率改善,20年起收入结构改变及自有产能占比提升推动毛利率提升,同时随着收入快速增长,期间费用率弹性有望逐步体现;3)保温装饰板符合装配式建筑/老旧小区改造需求方向,产品标准完善推动保温装饰板市场竞争环境优化,公司作为产品开创者与标准制定者将显著收益。 (3)三棵树:1)随着下游客户集中度提升及内资品牌力增强,B端有望保持高增长;2)C端稳步持续推进一二线城市布局,推进终端品牌建设及通过高加价率吸引渠道资源;3)公司18年收购大禹防漏,进军防水市场,向综合型建材服务商转型,看好公司长期成长。 (4)北新建材:1)石膏板成本优势突出,处于垄断地位,定价权强,通过多品牌定价策略稳步推进市占率提升及单平净利提升;2)持续推进石膏板品牌升级,周期性弱化,产品升级带动长期盈利能力提升; 3)通过“自建+收购”积极打造海外石膏板、龙骨、防水等新的增长点。同时考虑到2020年废纸价格上涨有望带动石膏板原材料护面纸价格上涨,公司高端产品提价幅度预计超过成本涨幅从而提升单平净利。 (5)东方雨虹: 1)下游客户集中度提升+建立较强的品牌、渠道、服务壁垒,防水行业市占率有望进一步提升;2)19年公司加大回款力度考核,渠道改革提升工渠占比,同时随着规模扩大和上游化工原料厂商议价能力增强,看好现金流改善;3)涂料、保温、房屋修缮等多品类布局走在行业前列,有望嫁接现有地产集采及工渠合伙人资源,打开长期增长空间。 (6)垒知集团:1)减水剂行业集中度提升,驱动因素包括原材料质量变差导致对减水剂总量,性能和服务要求的提升;下游商混及基建客户集中度提升;母液合成企业化工入园限制,小企业退出,中小厂家扩产空间有限,同时根据调研,公司产能有望从18年底的85万吨提升至21年底的160万吨(按母液合成能力),公司市占率将进一步提升;2)减水剂行业周期性弱化有望提升估值:19年原材料价格下降,但价格端依旧稳定,原材料质量变差后客户对品牌和现场服务能力重视度提升,价格周期性弱化;3)检测业务结构优化:厦门建工检测行业竞争环境20年有望改善,预计公司检测利润率不会进一步走低,同时公司积极拓展交通、环保、电子电器,汽车电子等检测业务。 (7)中国巨石:1)全球玻纤龙头,成本优势和技术实力显著;2)中长期看好巨石的生产基地全球布局及产业链一体化优势,后期随着智能生产基地完善及2021年新一轮冷修周期开始,成本有望进一步下降;3)“两材”合并有望解决巨石与泰玻的同业竞争问题,进一步提升全球定价权。 (8)长海股份:1)公司拥有以玻纤纱、玻纤制品、树脂及玻纤复合材料为主的纵向产业链,随着18年技改完成,19年成本改善幅度明显,公司拥有产业链一体化的成本优势(净利率&周转率较高)+较高端的产品结构(周期性较弱)+稳健的报表质量(自由现金流创造能力强+账面净现金支撑后续资本开支);2)自泰玻等19年11月公告低端纱产品提价以来,粗纱底部基本确认,长海目前暂未提价,20年存在提价可能,玻纤行业整体20年将步入供需再平衡,对估值提升有正面作用;3)公司20年玻纤原纱/制品/树脂均有扩产计划,也在积极寻求复合材料领域新的增长点。 重点公司概览

|