|

一财研选|海外MB钴价有望重拾升势,关注新能源板块反弹! 汽车产销分别完成9万辆和8.4万辆,比上年同期分别增长53.6%和47.7%,1-7月新能源汽车累计产销分别完成50.4万辆和49.6万辆,比上年同期分别增长85%和97.1%,新能源汽车总体呈现产销两旺的格局,产业链下游需求的高速增长将持续拉动钴锂等上游原材料的需求。此外,在经历近6个月的主动去库后,目前新能源汽车产业链整体处于库存较低的状态,一般来说电池厂装机容量在每年10月份左右会大幅提高,对应原材料的采购需求提前1~2个月,随着传统消费旺季来临,整个产业链有望迎来较大幅度的补库存周期。

中信证券维持行业“强于大市”评级,重点关注新能源板块公司(603993.SH)、(300618.SZ)、和中国建材两家熟料产能合计占比为56%,该区域CR5接近70%,小企业产能比重小于10%,市场竞争格局优良。

平安证券还指出,华南地区的两广区域是水泥消费的主要市场,广东和广西因西江使得水泥市场贯通,广西通过西江将水泥输送给供给短缺的广东市场。两广地区水泥熟料总产能为1.76亿吨,占全国比重为10%。虽然两广小企业数量多,但小企业产能占比不高,10%左右,因此在龙头竞和的情况下,水泥市场秩序将会保持较好态势。

在其他地区中,湖北地区的两大龙头熟料产能合计占59%。湖北身处长江中游,易受长江上游重庆和长江下游华东地区水泥市场影响,若外来水泥流入减少,本地水泥市场将维持较好的竞争格局。 2008年汶川大地震后,各大水泥企业纷纷进入西南地区扩建产能,2008~2011年西南地区水泥产能三年了增长282%,年均复合增速56%。四川地区CR3产能合计占比49%;贵州地区CR3合计占比53%;云南地区CR3占比53%。西南地区小企业数量多,其中贵州和云南小企业产能占比都超过20%,集中度有待改善。

从全国水泥需求看,地产、基建和农村市场约各占三分之一。由于开发商希望通过加快周转来加速回款,2018年以来地产新开工增速相对较高,基于贸易战下政策定调基建补短板,平安证券认为下半年基建投资将回升,因此2018年水泥需求将保持稳定。 平安证券认为,在环保趋严的情况下,水泥行业错峰限产力度加大,由于地产:投资需求稳定,预计下半年基建投资也将回升,下半年水泥需求将保持稳定,首选竞争格局优良的中南和华东地区水泥企业,推荐华新水泥(600801.SH),建议关注(002233.SZ)、(000401.SZ)、(600425.SH)。

中金公司研究发现,2018年上半年,A股军工板块营业收入同比增长12%、净利润同比增长26%,利润增速明显提升;兵器总装企业以及航空航天核心配套企业单季度收入与净利润同比增速普遍加快,业绩逐季度改善逻辑得到验证。展望2018年下半年,预计军工板块业绩将进一步向好。

2018年上半年,中证军工47只成分股共实现营业收入1298.90亿元,同比增长12%;净利润54.54亿元,同比增长26%;净利润率4.0%,同比增长0.7个百分点,其中销售/管理/财务费用率分别同比下降0.2个百分点/下降0.3个百分点/下降1.0个百分点。资产负债率为51.9%,同比下降4.1个百分点。整体来讲,中金公司认为,2018年上半年军工板块利润增速的明显提升,主要得益于收入增长以及期间费用的强力削减;降本增效成果在2018年上半年得到充分体现。

中金公司对核心军工标进行了分析,发现逐季度改善逻辑得到验证。①主机厂(航空、航天、兵器):从收入来看,兵器、航天2018年上半年明显增长且逐季度加速,航空领域出现分化且单季度增速明显放缓(均衡生产的影响逐渐弱化);从预收账款与经营现金流来看,兵器领域高景气度得到进一步确认;②配套企业(航空、航天):从半年度来看,2018年上半年收入与净利润普遍明显增长;从单季度来看,2018年上半年收入与净利润普遍呈现逐季度加速增长态势;③船舶:收入同比减少、毛利率下降,但(300045.SZ)、(002111.SZ)、(002025.SZ)、指出,8月最后一个交易周市场高开低走,周一实现较大涨幅后,整体回归弱势,并再次出现大小盘分化行情。从指数表现来看,除沪深300、沪深180以及上证50三个大盘指数录得小幅上涨,其他主要宽基指数均出现不同程度下跌。从行业表现来看,申万一级行业涨少跌多,房地产和银行等大盘股表现占优,而钢铁、建筑以及采掘等周期行业则出现较大跌幅。

国元证券指出,截止目前,A股业绩中报已基本披露完毕,盈利增速韧性依旧。全部A股营收与利润增速均较一季度有所提升。 2018年中报显示A股ROE继续高位上行,归母净利同比好于一季度;从大类板块看,上游和中游材料营收、净利增速双回升,中游制造净利增速回落,下游(除房地产)净利增速回落;分行业看,钢铁、机械、石油石化为代表的部分资本开支扩张的周期性行业实现业绩突围,必需消费现防御属性。

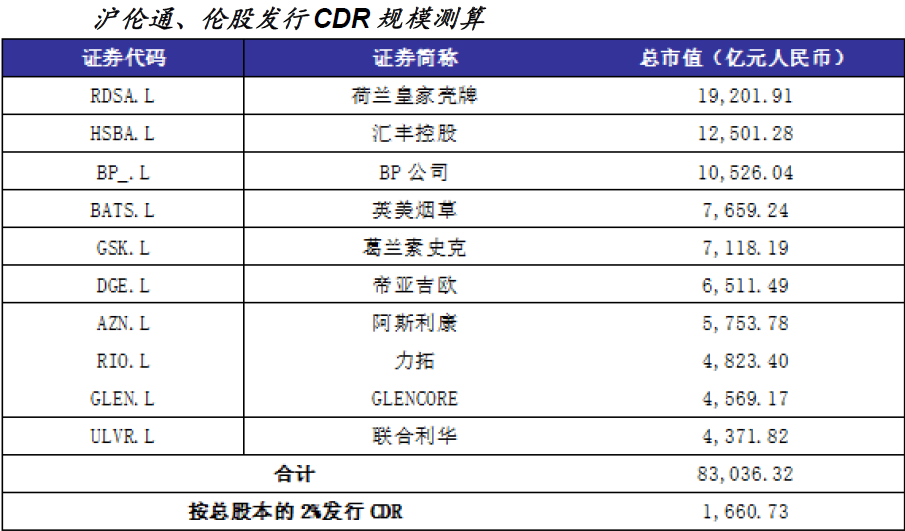

仍不建议投资者过重仓位来参与这轮A股超跌后的“反弹”。客观上讲,制约A股市场的因素主要归结于四类:1)美国处于缩表周期,新兴市场资金流向上承压;2)中美贸易摩擦仍带有较大的不确定性;3)在国内经济景气度平淡(PPI下行),控房价决心不减,且大多企业融资难、融资贵的背景下,预计A股三季报盈利依旧回落;4)“沪伦通”业务再进一步,若实质性正式启动,资金面短期内承压。若以上四类因素持续存在,A股风险偏好就很难持续回升。

|

- 上一篇:SP混凝土预制楼板机操作技巧曝光

- 下一篇:2018年09月03日大宗商品期货近约榜